引言:公链代币价值评估的双模型框架

当前公链竞争已从技术性能比拼转向经济模型的深层较量,2025年前五大公链代币——以太坊(ETH)、索拉纳(SOL)、卡尔达诺(ADA)、波卡(DOT)——分别以超3199亿、113亿、65.3亿、78.6亿美元市值占据市场主导。公链代币价值受生产成本与贴现效用双重因素驱动,双模型框架为综合评估提供基础:生产成本模型聚焦通胀率、发行量及维护成本等技术成本要素;贴现效用模型则基于未来现金流与贴现率测算生态效用现值。

双模型核心逻辑:生产成本构成价值”下限”,涵盖代币发行机制、通胀与销毁动态;贴现效用反映生态预期价值,需结合用户行为特征(如加密用户高现时偏见β>0.4)。以太坊通过CESR基准整合质押收益与交易费用,而波卡面临高通胀导致的资金静态化问题,这些经济特征为模型分析提供现实案例。

后续章节将通过原始数据对比,揭示各公链在通胀率、质押收益率、生态现金流等关键参数上的差异,进而解析其代币价值形成机制。

生产成本模型的公链代币价值解析

生产成本模型通过通胀机制-开发成本-质押经济性三维框架解析公链代币价值,核心矛盾体现在代币增发与成本覆盖能力、节点生存门槛与通胀压力的动态平衡中。

通胀机制:通缩与高通胀的价值分化

以太坊(ETH)通过EIP-1559燃烧机制实现年销毁约3.5万ETH,叠加Post-merge后的低通胀(0.5%-1%),形成“销毁-通缩”价值支撑。反观Solana(SOL)维持4.68%高通胀,年化增发3200万SOL,SIMD-0228提案虽计划在质押率超33%时将通胀阶梯式降至1.5%,但当前1333个验证节点中仅458个达标生存门槛,高增发压力加剧节点运营成本转嫁效应。Cardano(ADA)以0.85%低通胀率成为“温和派”,但需直面年度1500万美元维护成本的资金缺口。

开发成本:结构性支出与成本控制能力

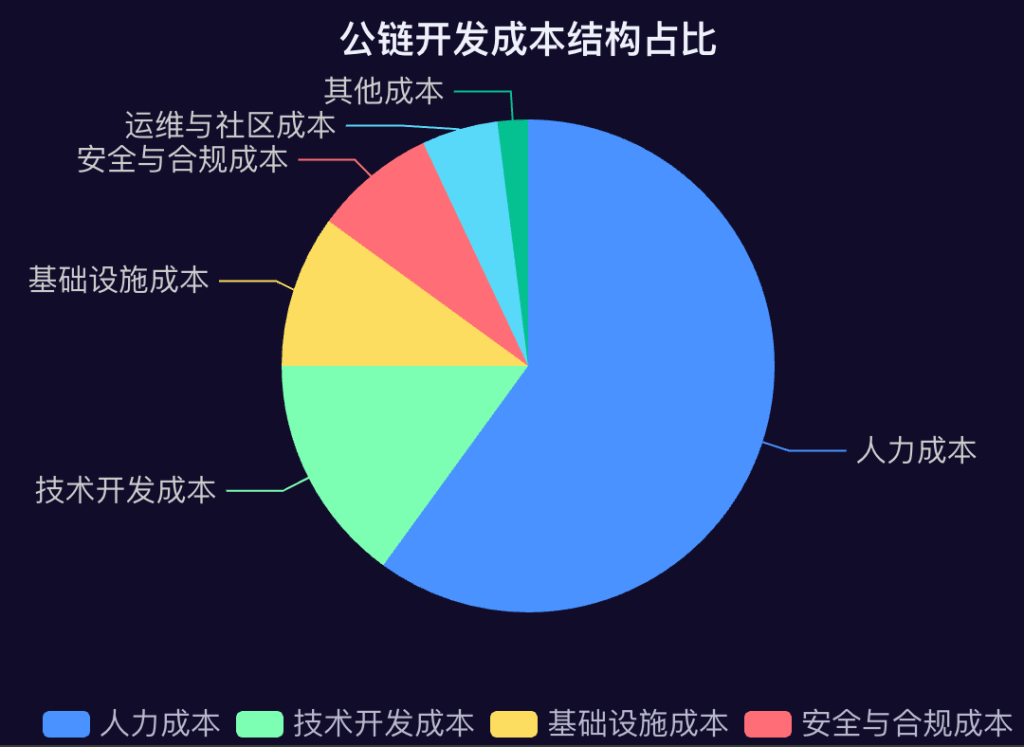

头部公链年度维护成本呈现显著差异:以太坊约2000万美元(含安全审计、协议升级),Solana达5000万美元(含节点激励),Polkadot(DOT)3000万美元,Avalanche(AVAX)最低仅1000万美元。成本结构中,人力成本占比超60%(核心开发者年薪15万-50万美元),基础设施(验证节点5k-20k/月)和安全审计(单次最高500万美元)构成次要支出。Avalanche通过9000升级将部署成本降低99.9%,验证者质押要求从2000 AVAX调整为动态费用制,成为成本控制标杆。

质押经济性:节点生存门槛与收益博弈

Solana小节点面临严峻生存压力:设备配置(512GB内存+10GB带宽)月均成本800美元,需质押1000 SOL(约13.4万美元初始投入),在当前通胀率下每日净亏损19.6美元。以太坊凭借3.3%-5.4%质押收益和超40万个验证节点的去中心化网络,形成“低通胀-高安全”的良性循环;Cardano虽以4.5%-6%质押收益吸引800个节点,但低通胀下的成本覆盖能力仍存疑。

核心矛盾:Solana高通胀与节点生存门槛的冲突、Cardano低通胀与高维护成本的失衡,本质是代币增发量、开发投入与质押收益的三角博弈。成本控制能力(如Avalanche)和通缩机制(如ETH)成为价值锚定的关键变量。

| 公链 | 通胀率 | 年度维护成本 | 质押收益 | 达标验证节点数 |

|---|---|---|---|---|

| ETH | 0.5%-1% | ~2000万美元 | 3.3%-5.4% | 超40万个 |

| SOL | 4.68% | ~5000万美元 | 6.2%-8% | 458个 |

| ADA | 0.85% | ~1500万美元 | 4.5%-6% | 800个 |

| AVAX | 3% | ~1000万美元 | 6.7%-9.2% | – |

| DOT | 8% | ~3000万美元 | 7%-10% | – |

贴现效用模型的公链代币价值测算

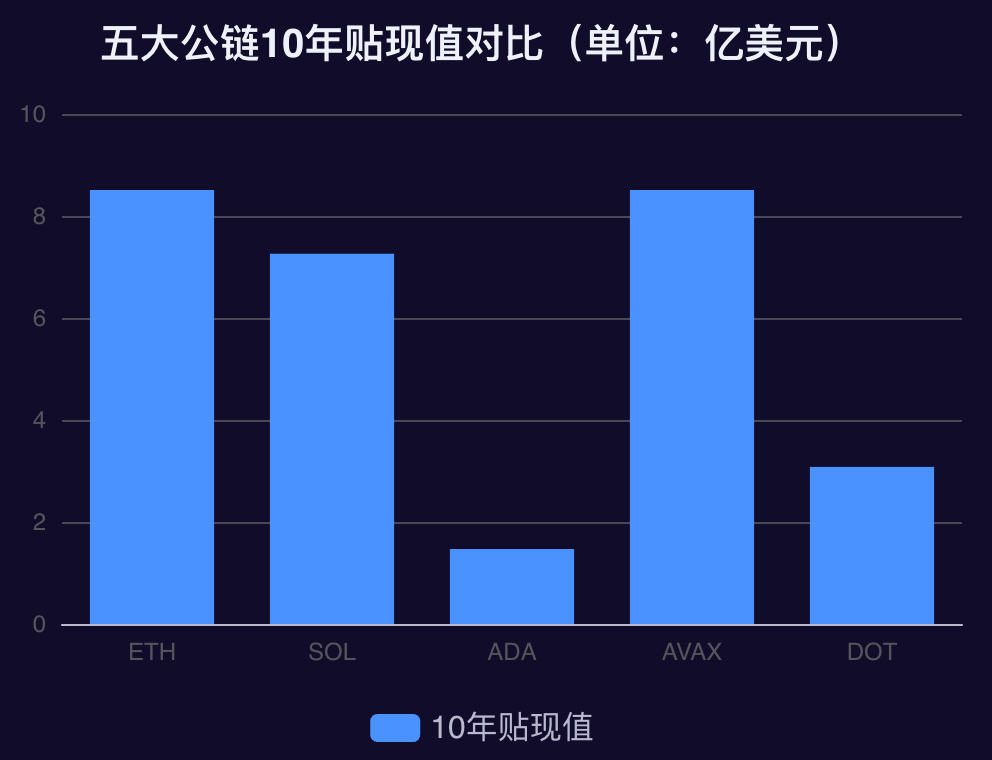

贴现效用模型通过未来现金流折现与生态效用预期的耦合分析,构建公链代币的价值评估框架。该模型核心参数显示,五大公链在现金流规模、风险定价与增长假设上的差异,直接导致10年贴现值呈现显著分化。

核心参数对比与价值分化

| 公链 | 年度现金流(美元) | 贴现率 | 10年贴现值(亿美元) | 风险溢价 | 关键假设 |

|---|---|---|---|---|---|

| ETH | 13.85亿 | 10% | 8.51 | 8% | 交易费用年增5% |

| SOL | 13.85亿 | 12% | 7.26 | 15% | MEV收入占比50% |

| ADA | 0.24亿 | 10% | 1.47 | 12% | DeFi TVL年增10% |

| AVAX | 1.38亿 | 10% | 8.51 | 12% | 交易增长50% |

| DOT | 0.5亿 | 12% | 3.08 | 15% | 跨链费用年增20% |

风险定价差异显著影响价值:ETH与SOL年度现金流均为13.85亿美元,但SOL因15%的风险溢价(ETH为8%)导致贴现率上升至12%,10年贴现值较ETH降低15%(7.26亿 vs 8.51亿),反映市场对其MEV收入占比50%假设的风险补偿要求更高。

增长假设是价值分化的另一关键变量。AVAX以1.38亿年度现金流实现与ETH同等的8.51亿贴现值,依赖”交易增长50%”的激进假设,其Fusion计划拟投入1亿美元构建模块化网络,目标2-3年内落地数十个定制Layer 1网络,直接强化长期效用预期。而ADA虽假设DeFi TVL年增10%,但0.24亿的现金流基数使其贴现值仅1.47亿,凸显生态规模对价值捕获的制约。

生态效用与通胀机制进一步调节贴现结果。ETH凭借Layer2生态支撑多数DeFi与Web3项目,8%风险溢价低于行业平均;DOT虽假设跨链费用年增20%,但10%的年通胀率(即将降至8%)与4亿美元TVL的资金利用率不足,制约贴现效用提升。

五大公链经济模型的横向对比

采用矩阵对比法,从成本控制能力、价值捕获效率、风险抵御能力三个维度对以太坊(ETH)、Solana(SOL)、Cardano(ADA)、Polkadot(DOT)、Avalanche(AVAX)五大公链经济模型进行横向分析,核心数据与特征如下:

成本控制能力

- 以太坊(ETH):PoS 升级后通胀率降至 0.72%,年新增 937k ETH,EIP-1559 销毁机制动态调节流通量,Layer 2 扩展进一步降低用户实际成本 。

- Solana(SOL):采用 SIMD-228 动态通胀模型(Δi=0.05*Δs),目标质押率 50%,当前质押率 65%-70%,通过灵活通胀调控平衡安全与运营效率 。

- Cardano(ADA):学术驱动导致研发投入高,但生态现金流不足,Hydra 分片技术落地后或改善成本结构 。

- Polkadot(DOT):当前通胀率约 10%,计划降至 8%,平行链插槽竞争推高基础设施成本 。

- Avalanche(AVAX):Avalanche9000 升级使 L1 部署成本降低 99.9%,C-Chain 最低 Gas 费从 25nAVAX 降至 1nAVAX,日交易量增长 35% 。

价值捕获效率

- 以太坊(ETH):Gas 费与生态创新形成双引擎,DeFi、NFT 市场份额占绝对优势,质押 APY 约 3.5%-5.5% 。

- Solana(SOL):MEV 收入占比达 57%,机构合作(如 Visa)拓展支付场景,交易费与生态协同效应显著 。

- Cardano(ADA):依赖安全溢价与科研背书,安全敏感型 DApps 入驻缓慢,价值捕获能力受限于生态规模 。

- Polkadot(DOT):跨链手续费为核心收入,连接 17 条主流链但生态协同尚未形成规模效应 。

- Avalanche(AVAX):企业级 RWA 与高并发交易场景贡献稳定交易费,验证者订阅模式优化长期收益结构 。

风险抵御能力

- 以太坊(ETH):监管清晰度提升推动质押率超 50%,Layer 2 去中心化架构降低单点故障风险,风险溢价较同类公链低 8% 。

- Solana(SOL):历史网络停运事件削弱可靠性,验证节点覆盖 45 国但去中心化程度待提升 。

- Cardano(ADA):生态建设滞后于技术研发,面临 Polkadot、Avalanche 等多链架构竞争压力 。

- Polkadot(DOT):平行链插槽竞争激烈,生态扩展速度滞后于基础设施投入 。

- Avalanche(AVAX):子网架构隔离企业级应用风险,但验证者节点调整可能引发短期共识波动 。

经济模型健康度综合评价公式:

经济模型健康度 =(贴现价值 / 生产成本)×(1 – 风险溢价)

该公式整合价值创造能力(贴现价值)、运营效率(生产成本)与风险敞口(风险溢价),其中以太坊因通缩机制与低风险溢价(8%)位居健康度榜首,Solana 需通过 MEV 收入持续对冲高通胀风险,Cardano 则需解决学术投入与现金流回报的失衡问题。

结论:公链代币价值的核心驱动因素与未来趋势

公链代币价值由短期生产成本与长期贴现效用双模型协同决定:短期价值锚定通胀控制能力,如 Polkadot 通过改革将通胀率从 8% 降至 3%~6% 以提升稀缺性;长期价值取决于现金流增长,需依托生态效用扩张,例如 Avalanche 通过 4000 万美元 retroactive 奖励及技术升级降低 99.9% 部署成本,推动开发者与用户增长。

政策层面,高通胀公链(如 Solana)需优化销毁机制以缓解代币稀释压力,低现金流公链(如 Cardano)应加速 DeFi 场景拓展,提升链上资金利用率。经济模型设计需平衡“安全性 – 效率 – 可持续性”三角,BlackRock 接入 Avalanche 案例印证机构对成本可控(如交易费降低 25 倍)、生态稳定(超 500 个 L1 网络覆盖多领域)的偏好。未来,跨链协同与 RWA 上链将成为提升贴现效用的关键增量,驱动代币价值从交易媒介向价值储备演进。

核心结论:短期通胀率调控与长期现金流增长的动态平衡,是公链代币价值捕获的核心逻辑,机构资本加速入场将进一步强化经济模型稳定性的权重。